加入前に知っておかないと痛い目に会う「保険会社の種類」と「契約者保護」

2012/07/16

ガン保険や自動車保険はテレビのCMで馴染みがあるし、街を歩けば「○○生命」や「△△海上火災」と書かれた看板をよく目にします。でもペット保険は、テレビどころかラジオや週刊誌・新聞等でもあまり広告を見かけません。

ペット保険に加入しようと思ったけれど、メディアにもあまり取り上げられないし会社名も聞き慣れないとなんだか心配になってしまいますね。

「ペット保険」と「ペット共済」は、似ているようで実はまったくの別物

「ペット保険」と「ペット共済」、動物病院等での診療費や手術費等を補償してくれる点では、基本的には同じだ。

一般的に「共済は保険よりも掛金が安くお得」というイメージがあるが、ペット共済の場合、掛金だけで安易に飛びつくのは避けたほうがいい。まずは「ペット保険」と「ペット共済」の違いをしっかり理解しておこう。

厳格な業務運営を求められる保険会社

「ペット保険」を扱うペット保険会社9社は、いずれも国の行政機関にペット保険事業を営む事を認可された法律に根拠のある保険会社だ。金融庁や財務局に監督され、保険金支払能力や売上、資金残高など業績に関する主要指標が管理されている。

将来の保険金支払いに備える備金(責任準備金など)は制度化され、法規制に基づいてしっかりと積まれている。行政庁による立ち入り検査も定期的に行われ、日々の業務を一定水準以上のレベルに保ち、適正に行われていることが確認される。立ち入り検査により、不適切な業務実態が確認される等、保険会社として相応しくないと判断された場合には、業務改善や業務停止等の厳しい行政処分が命ぜられる。

このように、保険会社に対して厳格な業務運営が求められるのは、「保険」が公共性の強いサービスだから。

保険契約者等の保護を目的として保険会社の事業運営に諸規制を定める『保険業法』という法律は、保険会社のさまざまな日常業務が適正に行われるよう、事細かに規定している。

例えば、保険を販売する際に掛金を許可なく変更したり、都合の悪い重要な事実を隠したり偽ったりする行為は禁じられている。また、将来の保険金支払いに備えた適正な金額の備金積立や顧客情報の厳正な管理を徹底することが定められている。

国内のあらゆる保険会社は『保険業法』に基づいて運営されているため、ペット保険会社は契約者保護について一定水準以上のレベルが確保されている。

無認可ペット共済、その良し悪しはコレで決まる

一方、「ペット共済」を扱う共済会社の場合、『保険業法』のような法律は無い。いわゆる「無認可共済」といわれ、商品設計や販売方法など、運営における自由度は、保険会社に比べてはるかに大きい。

なお、火災共済や公益法人が行う共済制度は、法律に基づいて運営され、監督官庁が存在するため、保険会社と同じように安心感があるが、残念ながら、ペット共済については、そのような「認可共済」は現在のところ存在しない。

また、共済の運営母体として「一般社団法人」という人格をよく耳にするが、ここについても、きちんとした理解を持っておきたい。改正後の民法において新しく定義された「一般社団法人」は、主務官庁などの許可を必要とせず、一定の手続きさえ行えば誰でも設立できる法人だ。

「一般社団法人」は、原資が無くても、また、公益性が無くても設立がすることができ、その点に置いて、「公益社団法人」とは大きく違う。民法改正前に「社団法人」としていた法人の多くは、内閣総理大臣又は都道府県知事の認定が必要な「公益社団法人」へと移行済みだ。

業務運営の自由度が大きく、規制する法律も無く、監督官庁も無いということは、その経営について共済会社の自主性に任せられているということになる。したがって、共済との契約をする場合には、最低限、以下の点について正確な情報を手に入れた上で決断していこう。これらの情報をホームページやパンフレットなどで開示していない共済については、正直なところ、おすすめできない。

- 将来の保険金支払いに対する備えは十分か?

- ホームページ等で公表されている情報は事実か?

- 経営者の実名が公表されているか?

- 住所や電話番号は実在のものか?

- 経営方針に無理な部分は無いか?

- 運営母体の資金は潤沢か?

- 過去にトラブルなどを起こした履歴がないか?

共済会社として最も不可欠な“契約者保護”について、行政庁や第三者のチェックが働く法的な仕組みが無いため、契約者としては、それなりの覚悟と自己防衛が必要となってしまうのは避けられない。

ペット共済へ加入する前に…

保険会社の場合には、保険業法により半ば強制的に保険契約者の保護に取り組んでおり、私たちに代わって行政庁が業務や財務状況を管理・監督する仕組みが整っている。一方、共済会社の場合、第三者のチェック機能が無いために私たち自らが業務や財務状況等の適正度を判断しなければならない。しかし、私たちが共済会社の実態を把握できる機会は、ほぼ皆無だ。

多くの共済会社では、自社のホームページを通じて共済に容易に加入できる機能を備えるものの、バランスシートなど同社の財務諸表はおろか、業務や財務状況等を説明しているページはまず見当たらない。また、もしそうした説明を見つけたとしても、そこにある情報がすべて事実であるという保証は無い。つまり、ペット共済への加入を検討する場合、本当にきちんと補償してくれるのか?共済会社がつぶれたりしないか?顧客情報が漏えいしたりしないか?など、共済加入者等の保護に関わるこれらのことについて、ごく限られた情報を頼りに自分で判断しなければならない。

ペット共済は、加入した共済会社が直後に経営破綻しても仕方がないと割り切って納得できる場合のみ、加入先として検討に加えると良いだろう。

キーワードは「ソンポ」と「ショータン」

ペット保険会社9社は、契約件数や契約高などの事業規模が一定以上の「損害保険会社」と、それに満たない「少額短期保険会社」に分けられる。業界では、前者を「損保」(ソンポ)、後者を「少短」(ショウタン)と呼ぶ。

はて?「損保」は聞いたことがあるものの、「少短」や「少額短期保険会社」などは聞き慣れないネーミング。はたしてどんな保険会社なのか?損害保険会社とはどこが違うのだろうか?

ペット保険では、なぜ少短が主流なのか?

少額短期保険会社とは、文字どおり「少額」で「短期」な保険だけを扱う特別な保険会社のことだ。わかりやすく言えば「ミニ保険会社」。数千万円もの高額補償を何十年にもわたって長期的にカバーする生命保険のような保険商品は扱えないが、補償額が1,000万円以内で契約期間が1年といった少額かつ短期の保険を専門的に扱う。

ペット保険の補償は一般的に少額かつ短期。少額短期保険会社が得意とする補償分野だ。ペット保険会社9社のうち、半数以上の6社が少額短期保険会社だ。

「少額」で「短期」と聞くと、保険会社として頼りになるのか心細くもなるが、心配無用。先に書いたとおり、各社とも保険業法に基づき、行政庁の監督下で保険契約者等の保護に取り組んでいる。

それでも万が一経営が破綻した場合の備えとして、少額短期保険会社には一定の供託金が課されている。少額短期保険会社が破綻した場合には、その供託金が保険金の支払いや解約に伴う返戻金に充てられることになる。

損保が盤石な理由

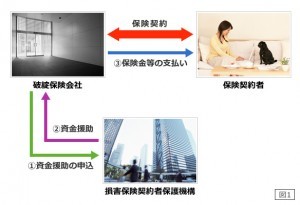

一方、損害保険会社の場合、少額短期保険会社に比べて大きな補償を提供できるのが特長。例えば、シェアNo.1のアニコム損保が提供するペット保険「どうぶつ健保ふぁみりぃ」では、入通院に関する補償限度日数が無いため、何日入院・通院してもOK。予想以上に治療が長引いた時でも安心できる。

また、万が一保険会社が破綻した場合でも、損害保険契約者保護機構による補償の対象になる仕組みが備わっている。「セーフティネット」と呼ばれる仕組みで、もともとの補償条件の80%(破綻後3ヵ月以内は100%)を保護機構が補償する。また、保険契約の解約により返金を伴う場合には、返戻額も8割補償してくれる。

日頃の補償はもちろん、加入先の損害保険会社が経営破綻した場合でも安心できる、まさに万全の体制が備わっている。

ペット保険を扱う損害保険会社は3社。うち2社はペット保険専門の損害保険会社で、残る1社は自動車保険なども扱う総合型損害保険会社だ。

損害保険会社は少額短期保険会社に比べて規制が少ないために、大きな補償を提供できるのが特長。例えば、シェアNo.1のアニコム損保が提供するペット保険「どうぶつ健保ふぁみりぃ」では、入通院に関する補償限度日数が無いため、何日入院・通院してもOKと、気軽に病院へ行けることをウリの1つにしている。

【ペット保険会社の事業形態と保険加入者の保護】

| 営業形態 | 保険会社名 | 破綻時の処理 |

|---|---|---|

| 損害保険会社 | アニコム損害保険 アイペット損害保険 アクサ損害保険 |

損害保険契約者保護機構による補償 |

| 少額短期保険会社 | ペット&ファミリー少額短期保険 日本アニマル倶楽部 ペッツベスト少額短期保険 ペットメディカルサポート もっとぎゅっと少額短期保険 FPC |

供託金の活用 |

人気記事

新着記事

Categories

- ペット保険の基本 (3)

- ペット保険の選び方 (4)

- ペット保険会社研究 (1)

- ペット保険徹底比較 (8)

- ペット保険の業界動向 (4)

- 動物病院とペット保険 (1)

このサイトについて

サイト内検索

ライター紹介

石川 拓也

保険、共済関連のフリーライターです。昼間の顔は、某保険会社関連企業でアナリストをしています。1974年生まれ、男性。ちなみに、名前はペンネームです。 更新情報などを配信しますので、よろしければ、Twitterへフォローをお願いします。